¿Cuál es la previsión de tipos de interés para 2024? ¿Se espera que baje el euríbor? ¿Cuáles son las condiciones de financiación bancaria en este contexto?

A continuación, compartimos contigo las opiniones de analistas que dan respuesta a estas cuestiones. Además, también te mostramos qué supone la subida de los tipos de interés para la financiación empresarial.

Índice

Situación y previsiones económicas de tipos de interés en España

Atendiendo al desarrollo de la la inflación, el principal indicador macroeconómico que incide en la evolución de los tipos de interés, observamos que comenzó a moderarse a mediados de 2022 y ha mantenido una tendencia a la baja durante el pasado 2023, con un leve repunte en el 4º trimestre del año.

Concretamente, el IPC interanual se situó en el 3,1% en diciembre de 2023, según datos del Instituto Nacional de Estadística.

Así pues, la inflación ha logrado cerrar 2023 con una tasa inferior a los dos años precedentes, las cuales dieron motivo al Banco Central Europeo a aumentar los tipos de interés (provocando la mayor escalada de la historia).

Ante la moderación inflacionaria, se comienzan a escuchar declaraciones de frenar las alzas en los tipos de interés por parte del Banco Central Europeo. Dejando el precio del dinero en el 4,5%.

De hecho, en su primera reunión de 2024 el BCE mantuvo los tipos en el 4,5% por tercera vez consecutiva. En todo caso, en base a las declaraciones de Christine Lagarde, no se esperan descensos, por lo menos, durante el primer trimestre del año.

¿Cuándo bajará el euríbor?

Lo cierto es que el euríbor ya muestra signos de haber tocado un techo. Se observa un ligero retroceso a partir de octubre de 2023 y es probable ver una ligera corrección durante 2024 como consecuencia de la suspensión en las subidas de tipos de interés.

En concreto, tras el máximo producido en septiembre (4,15%), el euríbor a 12 meses cerró 2023 en el 3,68%.

Según las previsiones realizadas por CaixaBank Research, se espera que el euríbor a 12 meses cierre el ejercicio 2024 en un 3,06%.

En conclusión, se puede esperar que los tipos de interés de la financiación bancaria no continúen en aumento, sino que se moderen sensiblemente.

Sin embargo, los intereses se han situado en cotas históricamente altas. Por lo tanto, a pesar de que puedan sufrir una contracción, lo más probable es que continúen en tasas que dificulten el acceso al crédito y supongan un alto coste para las empresas que tengan recurrir a la deuda.

¿Qué supone la subida de tipos de interés para la financiación bancaria?

Un coste del crédito más elevado resta capacidad de inversión y desarrollo empresarial.

No obstante, el Informe trimestral y proyecciones macroeconómicas

de la economía española publicado por el Banco de España (diciembre de 2023) indica que la economía mantiene el dinamismo a pesar de que las políticas monetarias continúan siendo restrictivas.

Ahora bien, también hace referencia a la relajación en las subidas de tipos de interés por parte de las economías desarrolladas (Europa y Estados Unidos, principalmente).

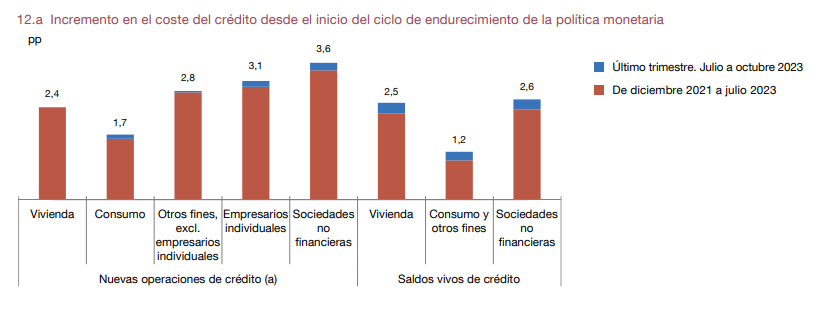

En este sentido, el informe muestra como se ha producido una desaceleración en la actividad económica española en el tercer trimestre de 2023 y como el coste de la financiación bancaria de los hogares y empresas ha seguido aumentando en los últimos meses del año.

Fuente: Banco de España

En la Encuesta sobre Préstamos Bancarios se muestra de forma clara cómo durante el tercer trimestre del año se han endurecido tanto los criterios de concesión como las condiciones aplicadas a nuevos préstamos (durante 6 trimestres consecutivos).

En conclusión, a pesar de una moderación en las subidas de tipos de interés, la financiación bancaria todavía sigue manteniendo una evolución restrictiva. Según la mencionada encuesta, principalmente se debe a los riesgos percibidos por parte de las entidades financieras, así como a una menor tolerancia a ello.

En este contexto, son cada vez más las empresas que optan por las soluciones de financiación alternativa.