Hoy vamos a hablar sobre una elección que algunos empresarios se hacen en ciertos momentos de la vida de la empresa: Línea de crédito vs. Anticipo de facturas.

Para afrontar situaciones críticas del ámbito financiero de un negocio, existen numerosas opciones dependiendo de las características de la necesidad que tengas. Si no tienes mucha experiencia en este campo o la cantidad de posibilidades que puedes escoger te abruma, en el post de hoy queremos explicarte qué diferencias puedes encontrar entre una línea de crédito y un anticipo de facturas. Y además conocer cuál elegirías dependiendo de tu situación.

Índice

Línea de crédito vs. Anticipo de facturas

¿Qué es una línea de crédito?

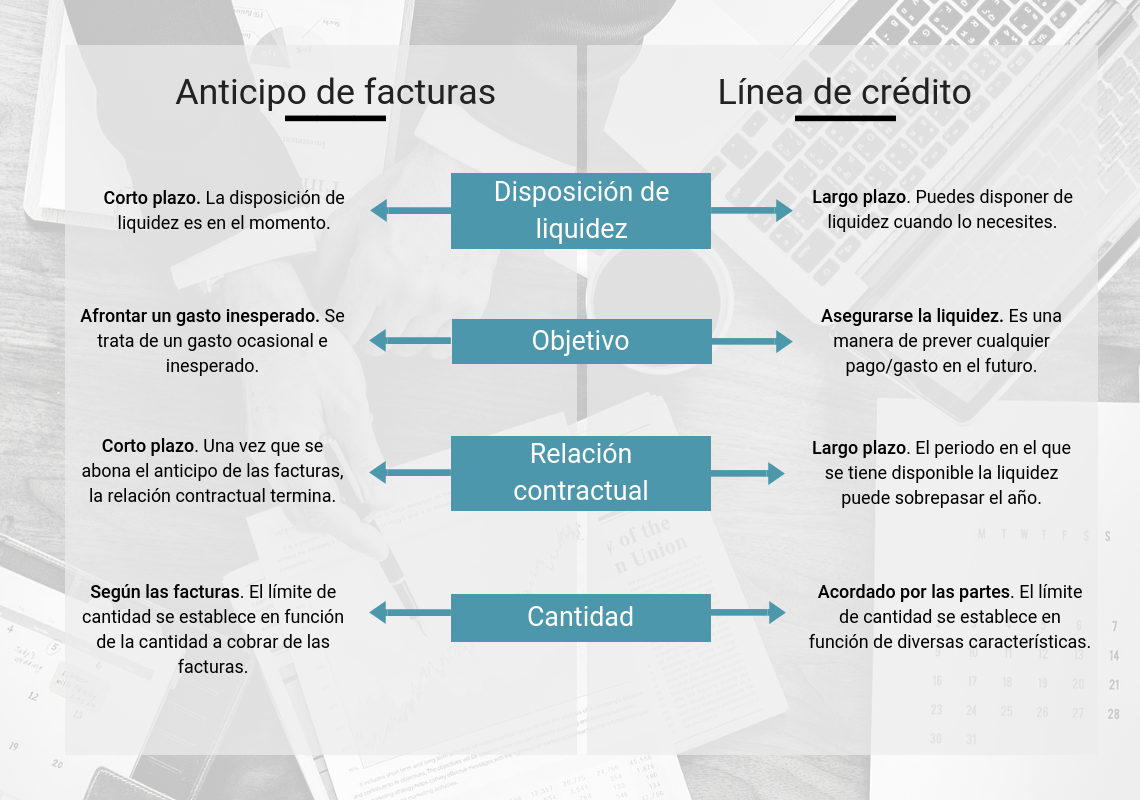

Este recurso financiero lo ofrece una entidad bancaria, y consiste en que ésta pone a disposición de la empresa una cantidad pactada de liquidez que puede utilizar en el momento que más le conviene. Por ejemplo, si un mes te ves en la situación de que no tienes crédito para pagar a tus empleados debido a que aún no has cobrado a tus clientes, puedes utilizar este recurso.

Por lo tanto, la disponibilidad de liquidez existe aunque no es obligatorio su uso. Lo que sí se puede asegurar (en la mayoría de los casos) son las comisiones por esa cantidad disponible. En función de ésta y del tiempo, la entidad financiera establecerá unas comisiones de aperturas e intereses de mantenimiento de la línea.

Una vez que el plazo ha finalizado, la empresa deberá saldar la deuda con la entidad financiera con la cantidad pactada. Por lo tanto, no se devuelve a plazos como podría ser un préstamo. Asimismo, una vez llegado este plazo y devuelto el importe, puede renovarse por otro periodo de tiempo acordado por las dos partes.

¿Qué es el anticipo de facturas?

Muchas personas confunden el anticipo de facturas y el Factoring, puesto que son dos recursos financieros alternativos que tienen características muy similares, aunque no se trata de la misma herramienta. La gran diferencia entre las dos radica en que el Factoring implica un contrato mucho más duradero en el tiempo, puesto que puede incluir una gestión del cobro de las facturas, una conciliación de los cobros, una cobertura por impago, etc.

El anticipo de facturas comprende por tanto un proceso ágil y rápido en cuanto a su ejecución. Las empresas que lo contratan pueden obtener la liquidez de sus facturas en el momento y sin esperar a que éstas lleguen a su fecha de vencimiento.

Cuándo escoger cada una

Las dos opciones que te hemos descrito en el apartado anterior tienen el objetivo de ofrecer liquidez en el momento en que lo necesitas, por un gasto imprevisto o alguna circunstancia que te lleve a no poder hacer frente a los pagos recurrentes de tu negocio. Sin embargo, debes tener muy en cuenta los siguientes puntos antes de escoger cualquiera de ellos:

1. Estudia las condiciones del contrato

Qué tipo de intereses y comisiones puede tener cada contrato, si podrás hacer frente a ellos y cuál te conviene más dependiendo de la situación en la que te encuentres. La ventaja de financiación alternativa de hoy en día es que no está regulada por ninguna ley mercantil, por lo que los contratos pueden crearse con las condiciones que más se amolden a sus participantes.

2. ¿Vale la pena la decisión?

Lo básico es saber que el coste que te llevarán este tipo de operaciones se compense con el resultado de ellas. Y esto no solo depende de la operación de y del cedente del crédito, sino también de tu propia situación como negocio.

3. El objetivo de esa liquidez

La razón por la que utilizas una de estas modalidades es fundamental para tomar una decisión. Con una debida y definida al detalle planificación financiera, no solo mantendrás tu negocio en el mercado, sino que conseguirás hacerlo crecer hasta las metas que te hayas propuesto.

A continuación te enumeramos algunas de las situaciones que debes tener en cuenta a la hora de escoger una de estas dos modalidades de financiación alternativa, para que tu elección sea la más adecuada para tu empresa:

Conclusión

En definitiva, si lo que necesitas es liquidez en un momento determinado y prevés que no lo volverás a necesitar en un futuro cercano, entonces tu elección es el anticipo de facturas. Mientras que, por otro lado, si estás acostumbrado que surjan este tipo de imprevistos y no quieres arriesgar la rentabilidad de tu negocio, entonces tu elección debería ser una línea de crédito.

En cualquier caso, y como siempre decimos, es importante que antes de tomar una decisión estudies la situación, los pasos que podrías dar y los resultados que éstos te ofrecen. Una buena gestión de tu financiación puede ser lo que diferencie el éxito del fracaso de tu negocio.

¿Te gusta lo que estás leyendo?

Suscríbete y recibe contenidos increíbles

solicitud de credito

Hola Diego, gracias por rellenar nuestro formulario de contacto, esperamos que nuestros asesores puedan guiarte para que realices la solicitud de crédito que mejor se adapte a las necesidades de tu empresa.