El sector inmobiliario es uno de los que más sufre en un escenario de subidas de tipos de interés. Las alzas en el precio del dinero se trasladan al mercado interbancario, provocando un aumento en las hipotecas y mayores costes en la promoción de obra nueva.

Por ello, cabe la pena analizar cuál es la situación de tipos de interés en 2022, las previsiones existentes y las consecuencias para el mercado del suelo y la vivienda.

Índice

Situación y previsión de tipos de interés en España 2022

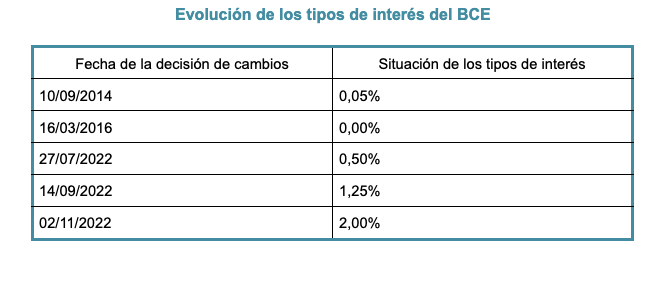

Tras casi 6 años con unos tipos de interés al 0,00%, el Banco Central Europeo (BCE) ha comenzado un programa de subidas en 2022. El precio del dinero se ha incrementado hasta en 3 ocasiones en el período de enero a noviembre.

La primera subida de tipos de interés tuvo lugar en julio (50 puntos básicos o un 0,50%). Posteriormente, el BCE ha aplicado otras dos alzas de 75 puntos básicos. A principios de diciembre de 2022, el tipo de interés oficial del euro se sitúa en el 2,00% en el momento de publicar estas líneas.

Es posible comprobar en el gráfico anterior la verticalidad de la subida de tipos de interés de referencia (nada menos que 200 puntos básicos en menos de un año).

No obstante, según Pablo Hernandez de Cos, Gobernador del Banco de España, las tasas del precio del dinero continuarán al alza hasta situarse en cotas que pueden llegar hasta el 2,5% en el primer trimestre de 2023.

Aunque no se cumplan exactamente estas previsiones, es un indicativo de que todavía existe margen de aumento de los intereses.

Consecuencias de la subida de tipos de interés

Las alteraciones de los tipos interés oficiales persiguen un objetivo concreto: frenar la economía.

Pero, ¿por qué un banco central querría enfriar la economía? Sencillamente se trata de la principal arma que tienen a su disposición para mantener la estabilidad de los precios.

El objetivo principal del BCE es mantener la inflación en cotas cercanas al 2%. Sin embargo, debido a las consecuencias del conflicto bélico en Ucrania y la consecuente crisis energética, la inflación de la eurozona se ha disparado hasta situarse en el 10,6% (octubre 2022); un récord histórico.

En España, el máximo nivel de inflación se produjo en julio de 2022 (10,2%). Tras unos meses de descenso, octubre se saldó con un IPC del 7,29% (datos definitivos).

Pese a que el programa de subidas de tipos de interés no es tan agresivo como el impuesto por la Reserva Federal de los Estados Unidos, no deja de tener un impacto en los consumidores y empresas españolas: el crédito se encarece. De esta forma, se reducen los flujos de capital, las transacciones y la actividad económica.

Efecto de la subida de tipos de interés en el sector inmobiliario

Las consecuencias de la subida de tipos de interés provoca un impacto en todos los sectores de la economía. Sin embargo, el sector inmobiliario es especialmente sensible a este indicador macroeconómico, puesto que tiene una gran dependencia del crédito, tanto para la compraventa de inmuebles como para la promoción de los mismos.

En principio, una mayor inflación genera demanda de inmuebles, debido a que se trata de bienes reales y actúan como escudo frente al encarecimiento de los precios. Pero este efecto sólo se produce en las primeras fases, cuando los tipos de interés comienzan a repuntar.

A medida que las nuevas tasas de interés oficiales se trasladan a la economía real y crecen los tipos oficiales de referencia del mercado hipotecario, las transacciones inmobiliarias se reducen. De este modo, el precio de la vivienda sufre una presión a la baja.

Además, las empresas promotoras exigen una mayor rentabilidad, dado que sus costes de capital aumentan.

En este contexto, la financiación alternativa cobra una mayor relevancia:

- Proporciona mayores facilidades de acceso a créditos para proyectos inmobiliarios.

- Ante una subida de los intereses bancarios, la financiación alternativa tiene capacidad para mantenerlos.

- La financiación concedida no se refleja en la CIRBE (Central de Información de Riesgos del Banco de España).

- Los productos financieros alternativos tienen un mayor grado de flexibilidad y adaptación a las necesidades concretas del sector inmobiliario, la compañía y el proyecto en concreto.

- La empresa tiene la posibilidad de crear un mix de financiación y optimizar el rating crediticio a través de una correcta diversificación.

Un ejemplo de financiación alternativa para el sector inmobiliario lo encontramos en el Préstamo Puente para Promotores. Se trata de un producto de financiación que ofrece soluciones para mantener la actividad y crear proyectos, a pesar de la subida de tipos de interés bancarios.